买保险不是个小事情,对于很多对保险了解不多的人,买保险前都会担心保险公司会不会倒闭、理赔会不会出问题,哪个保险公司的产品更好,实力更强等等。

其实大家有这样的担忧再正常不过,毕竟买保险不是个小事情,谨慎点肯定是没错的,所以保鱼君今天就来和大家说说保险公司这个事情。文章主要内容包括以下几个方面:

哪家保险公司实力最强?

教你看懂这些保险

保鱼君总结

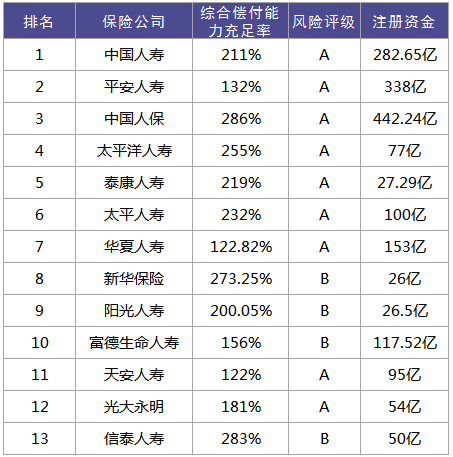

全国有85家人寿公司,排名靠前的就是我们经常听到的那几家公司,保鱼君列了一张保险公司前12的排名表,我们一起来看看。

这张表是根据两个指标:偿付能力充足率和风险评级来判断保险公司的实力强弱:

综合偿付能力充足率

通俗地讲,就是当所有的保单都申请理赔时,保险公司能不能付得起全部保单。

足够的偿付能力,可以保证发生保险事故时,保险有足够的资金支付赔偿金。担得起极端情况的保险公司才真的厉害呢。

保险公司风险评级

保险公司的风险评级是保监会根据保险公司的操作风险、声誉风险和理赔服务等各项指标综合得出。

不过,在购买保险的过程中,这些数据只能作为参考,这些数据都是动态的,每个季度都会变化,而保险属于长期资产,不能只看保险公司的一时强弱。

所以我们可以关注一下他们的注册资本,因为注册必须为实缴货币资本,而且保险公司还要按照注册资本的20%提取保证金,除了公司清算时用于清偿债务外,其他时候不得动用。

保险注册资金的多少可以看成是保险公司的底气和实力。

我们按上面的表格来一家一家分析保险公司!

1、中国人寿

中国人寿又称为国寿和人寿。中国保险行业的老牌保险公司了,根正苗红的中央金融企业,直属于财务部。在国内称为“大到不能倒”的公司,中国保险行业的排名第一,资金雄厚,整体实力稳稳的。

它主要经营寿险、重疾险、意外险等各类人身保险业务,年年保费收入排第一,卖的比较好的是重疾险和年金险。

2、中国人保

中国人保又称“中国人民保险”是中国最早的保险公司,1949年10月20日在北京成立。目前第一大股东为财政部,持股占比70.47%,属于国有保险公司,它旗下还有一个中国人民财险公司简称为PICC。

它主要经营车险、健康险、旅游险、寿险等各类人身保险业务。卖的最好的是车险和健康险。

不同的保险公司在销售产品上有哪些问题呢?

到底哪个保险公司才是真的靠谱呢?

保鱼君一一来盘点

微信扫一扫,进入公众号阅读全文

微信公众号:多保鱼服务号

以上价格试算条件是30岁男性购买时的价格。

从表格中可以看出,重疾险真的很复杂,同样的保额,贵的一年要交1万7,最便宜的每年居然只要5、6千块!

是不是贵的一定好呢? 还真不一定,例如X安的热销产品X福,价格常年高居榜首,而且号称保障20种轻症,但其中有4种高发轻症都没有包含在内,要知道这8大轻症占了轻症理赔的80%以上!

下面列的这些产品保障方面都是有大大小小的问题,而且价格也是较高的,保障很一般,性价比不高!

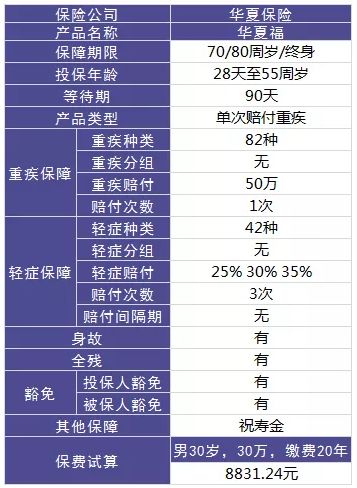

保鱼君拿华夏福来举例,我们一起来看看华夏福的问题!

华夏福是一款返还型保险,它能够保身故和全残,有祝寿金,有轻症、重疾的保障。

华夏福的等待期是90天。也就是说投保后90天内发生了合同约定的疾病,那么保险公司不赔的,最多返还已交保费。

等待期的设定呢是担心有人骗保。

重疾有82种,赔付1次,轻症有42种,能够赔付3次,第一次轻症按照基本保额的25%给付轻症保险金,第二次赔付基本保额的30%,第三次给付35%。

轻症:还没达到重疾赔付标准的一些疾病,即重大疾病前期较轻的疾病。

举个栗子:不典型心肌梗塞、主动脉内手术、原位癌等都是属于轻症。

相比较重疾而言,轻症更为常见和多发。

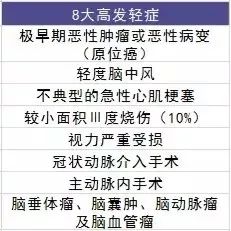

一款优秀的重疾险,在轻症保障里一定会包含8大高发轻症。反之,就是保障不够完善。那么8大高发轻症有哪些呢?来了解一下!

华夏福这款产品在轻症方面的设计上还是不够完善的:8大高发轻症中, 非典型性心肌梗塞不包含在内,这可谓是隐形问题啊!

它的豁免条款是比较完善的,除了被保险人轻症豁免以外,还可以附加投保人轻症、重疾、身故和全残豁免。 不过投保人豁免需要额外支付费用,大概几百块钱。

轻症豁免:被保险人确诊只要确诊为某轻症,后续保费不用再交,合同保障仍然有效。

华夏福有祝寿金:如果满88周岁时还活着,那么就把你之前交过的保费全部还给你,合同继续有效。

不过它的前提条件就是,88周岁之前没有生过重大疾病,还或者,那么就有祝寿金,如果申请过重疾理赔,这笔祝寿金就拿不到了。

许多刚接触保险的朋友还停留在“有病治病,无病返本”的认知。 华夏福就是返还型产品,保鱼君也不能说它不好,只是说它不一定适合你。

如果华夏福没有满期金这一项的话,那么它一年要交的保费最多只要4千多,所以保鱼君不推荐返还型产品!

总体来说,保障方面还是有些小小的缺陷,价格也是比较高的,如果家里没矿那么不推荐购买!

10款高性价比产品

上面的产品,保障方面都没什么问题,价格也不贵,性价比高,我们选其中一款来深入分析下,教大家怎么挑选保险!

康乐e生保障的重疾种类有80种,赔付一次。基本上所有的重疾险不管重疾种类多少,最主要的都是一样的。

因为保监会规定了重疾险中必须要包含25种常见重疾,这25种重大疾病占了所有重疾险理赔的95%以上。所以基本可以不用担心重疾保障不全的情况。

轻症能够赔付3次,每次赔付基本保额的20%,常见的8大高发轻症也包含在内!轻症赔付没有间隔期,保障性比较强,保障力足够!有身故保障,不管什么原因身故,保险公司给付身故保险金。

有被保人轻症豁免和投保人轻症、重疾、身故、失能豁免!

投保人豁免: 交钱的那个人,如果不幸得了合同约定里的轻症,重疾或者是失能、身故,那么这份合同剩下的所有保费都不用再交了。

投保人豁免非常适合父母给孩子购买,一旦父母出了事,至少还能给孩子保住这份保单,让孩子不至于因为无力交费而失去保障。

总体来说保障方面没有很大的问题,保障性也是比较强的,如果家庭经费预算充足想要追求更加全面的保障,可以考虑康乐一生B款。

如果家庭经济预算不足,那么可以考虑健康保和康惠保,在满足最基本的保障后,把价格压至最低,可以说是高性价比!

上面列举的10款高性价比的产品,他们就是属于疾病保障方面都是没有缺陷。保鱼君对上面每一款产品都做过测评和详细分析,大家可以在公众号咨询!

很多人买保险都比较偏爱理财险,听业务员说有分红利润很高等等很心动,但是保鱼君不得不说一句:有一定的经济基础后,要优先购置了足够完善的保障型保险。

“先保障,后理财”才是正确的买保险的顺序。

购买万能险、教育金险、年金险他们都只是一种投资手段,但风险保障才是家庭最迫切的需求。在保障了最基础的风险以后,如果还有多余的闲钱,再考虑购买这些理财险。

关于各个产品的分析,保鱼君都一一写过文章“授之以鱼不如授之以渔”。希望保鱼君的分析能对大家有用!有兴趣进一步了解的朋友,欢迎关注保鱼君的公众号:我爱多保鱼。

世界上没有完美的保险,根据自己的偏好和情况出发才是王道。每个产品的存在都有其背后的商业道理。保鱼君只拨开云雾,给粉丝们看保险的“日月”。