友邦保险【智选康惠】,好不好,优缺点,值不值得买,全面分析,对比测评

原创

一天前

多保鱼

多保鱼

一个跟保险死磕到底的公众号

我是多保鱼,第三方的保险自媒体人

用中立、客观、专业的态度讲述评测保险

医疗险是保险产品中价格较低的险种,通常可以用很少的钱撬动一个比较高的保额,也成为了许多人买保险的热门选择。

今天保鱼君和大家聊一下友邦保险的一款医疗险——智选康惠。这款产品怎么样呢?一起来看看。

文章主要分为一下几个板块:

选择医疗险主要关注什么

智选康惠详细分析

保鱼君总结

保险对于首次接触的朋友来说,的确有点复杂,但其实它很简单!对于医疗险来说,你必须重点关注这几点:

续保:续保不需要审核更好,能够保障保障的连续性。

单年报销最高天数:最好是365天都给报销

健康告知:非标体(有过疾病或病史的人)能购买保险更好

赔付比例:有无社保都能100%报销

免赔额:免赔额为0,除去社保,报销的更多

医保范围:不限社保更好

杆杠率:也就是性价比,一切只为了追求更高的的性价比

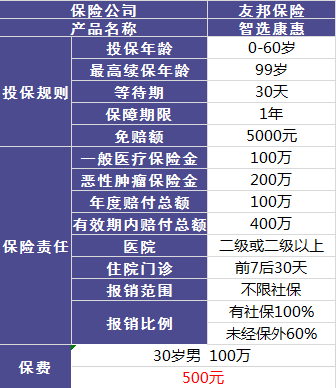

投保规则:

投保年领: 0 - 60岁

最高续保年领:99岁

保障期间:1年

等待期:30天

智选康惠的最高续保年龄到99岁,这一点还是蛮好的。

2.1、保额:

保额是衡量一款医疗险好不好的一个重要参考标准。如果保额不充足,那买了医疗险能报销的额度就会受到限制。

智选康惠的一般医疗保额是100万元,年度赔付总额100万元;恶性肿瘤保额200万。

年度赔付总额就是在一年内赔付的最高额度,超过的部分就不赔了。100万这个额度对于大部分住院看病是足够的了。

那么,智选康惠医疗险有没有什么猫腻的地方呢?

【原创声明】本文版权归微信公众号:我爱多保鱼订阅号和多保鱼服务号所有,系本司原创,任何单位或个人未经本站书面授权不得转载、链接、转贴或以其他方式复制发表。否则,本站将依法追究其法律责任。

儿童保险

儿童保险购买技巧

投保规划

父母必看!应该给孩子买哪些保险

投保误区

儿童投保5大误区,看你中了几条

儿童重疾

高性价比少儿重疾险,都在这儿了

儿童医疗

给孩子买医疗险,看这一篇就够了

儿童意外

孩子的意外险,你知道该怎么买吗

购买前

正确的保险观念

投保规划

如何针对不同年龄段规划保险?

投保原则

必须知道的科学投保五大原则!

服务比拼

从保险公司投诉统计,谈谈服务PK

购买渠>道

互联网VS代理人?哪个更放心?

保险合同

一文教你看保险合同的要点!

小保险公司靠谱吗?

定价机制

为什么有的保险会这么便宜?

经营监管

小保险公司会倒闭吗?靠不靠谱?

高性价比方案参考

保险方案

不同人群的保险方案都在这里了

购买中

买保险通用技巧

缴费期限

缴费期限这样选,一定不会亏!

体检

买保险,体检VS不体检,怎么选?

保额规划

我们究竟要购买多少保额才合适?

重疾险购买技巧

豁免

为什么买重疾险,一定要选豁免条款?

轻症选择

重疾险里面的轻症如何辨别好坏?

多次赔付

重疾险多次赔付,真的划算吗?

医疗险购买技巧

产品推荐

为什么医疗险要跟风买爆款?

险种差别

医疗险VS重疾险,只买1个好不好?

续保

医疗险的续保有那些“坑”?

寿险购买技巧

寿险作用

为什么成年人必须要买定期寿险?

产品推荐

定期寿险测评:这两款产品最好

意外险购买技巧

投保要求

意外险是不是真的没有健康要求?

产品推荐

100万以上保额,看这三款够了!

购买必读

买意外险前必须要知道的几个坑!

购买后

买后注意事项

失踪理赔

被保险人失踪了,保险怎么赔?

误解澄清

意外险要180天内身故才赔??

关于退保

如何正确的退保?

续保缴费

忘记续交保费了,保单会失效吗?

保单管理

自己身故,家人不知道有保险咋办?

理赔纠纷

万一理赔出现纠纷怎么办?

还有走心小工具哦!

按疾病自动匹配

2分钟轻松找保险

全网性价比精选

一对一专业服务