我是多保鱼,第三方的保险自媒体人

用中立、客观、专业的态度讲述评测保险

说起中国人寿相信大家都不陌生,中国保险行业的老牌保险公司了,发展至今成为中国保险行业的前3强,资金雄厚,整体实力稳稳的。

不过买保险不是个小事情,对于很多对保险了解不多的人,买保险前肯定会担心中国人寿靠不靠谱,中国人寿的产品好不好,哪个好等等。

买保险有哪些问题?

中国人寿的产品值不值得买?

恕我直言,这些保险买前要三思!

这些才是真正值得买的好保险!

1、业务员的问题

有多少人是被亲戚朋友强塞了一份保险?亲戚朋友提成到手拍拍屁股不干了,买了保险的人还得默默交钱。

保险公司名为招业务员实为招客户,这已经是行业公开的秘密。

买保险是好事情,但是如果是碍于亲戚朋友的面子买的保险,大概率不好!

2、产品的问题

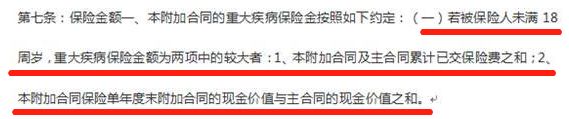

大家跟我来看个条款:

上边的条款翻译成人话就是:18岁之前得大病,不赔钱,只退保费!!!

恕我直言,要不是亲眼看见这样的合同,我是不相信有这种保险存在的。所以,奉劝各位,买保险不要偷懒,看看合同。

接下来回到正题,中国人寿的保险怎么样?有没有类似上边的问题?

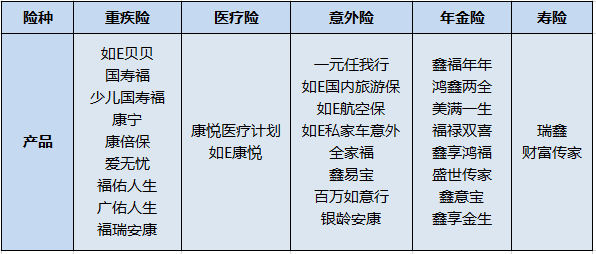

中国人寿主要经营健康险、意外险、寿险、年金险等各类人身保险业务。

这张表总结了中国人寿的部分热销产品!

这里边哪些产品更好?

哪些值得买?

有没有比中国人寿更好的保险公司?

有没有更好的保险推荐?

同样是重疾险,有的产品每年只需几千块钱,有些每年则需要近两万!其实重疾险的选择非常简单,保障类似的情况下价格越低越好!

首先我们需要排除这类重疾险产品,以中国人寿的广佑人生为例:

广佑人生

广佑人生保障的重疾种类有70种,赔付一次。

基本上所有的重疾险不管重疾种类多少,最主要的都是一样的。

因为保监会规定了重疾险中必须要包含25种常见重疾,这25种重大疾病占了所有重疾险理赔的95%以上。所以基本可以不用担心重疾保障不全的情况。

它的轻症保障有30种,赔付一次,包含8大高发轻症!

重疾险中,轻症是非常重要的一部分,如果不包含轻症话那么他保障就不够全面。

轻症:还没达到重疾赔付标准的一些疾病,即重大疾病前期较轻的疾病。

举个栗子:不典型心肌梗塞、主动脉内手术、原位癌等都是属于轻症

相比较重疾而言,轻症更为常见和多发。

广佑人生的特定高发疾病分为三类:男性,女性、和少儿高发特疾,每类8种,一共24种。发生了以下约定的其中一种,保险公司按基本保额的130%赔付。

男性:

胃癌、肺癌、肝癌、前列腺癌、食道癌、胰腺癌、冠状动脉搭桥术、慢性复发性胰腺炎

女性:

乳腺癌、子宫癌、宫颈癌、卵巢癌、肺癌、严重系统性红斑狼疮性肾病、眼中泪风湿性关节炎、侵蚀性葡萄胎

少儿高发特疾:

脑癌、骨癌、白血病良性肿瘤、脑炎后遗症或脑膜炎后遗症、严重心肌炎、重大器官移植手术、严重脊髓灰质炎

男、女、少儿(未满18周岁)发生了以上约定的特定高发疾病,保险公司赔付完基本保额后,额外再按基本保额的30%赔付一次。

它有满期金,当保障到期时,也就是满85周岁,没有身故,没有出险,那么保险公司把已交保费当作祝寿金返还给你。

有轻症豁免,如果被保险人发生了合同约定里的轻症,那么在给付轻症保险金的同时,后续保费也不用再交了。

总的来说,广佑一生保障方面没有很大问题,保障比较全面,但是价格是同行产品的一倍,性价比不高,不推荐购买!

3、值得购买的产品

7款高性价比重疾险

经过筛选,我们挑选出了7款性价比最高的保险产品,及大致的保费价格。它们在疾病保障方面都没什么问题,只不过是赔付次数和保障方面各有特色!接下来保鱼君就上产品实战!

哆啦A保

保险产品也是有大小名称的,哆啦A保也叫弘康多倍保,它们只是叫法不一样保障等其他方面都是一样的!

弘康多倍保是轻症重疾能够多次赔付的产品,我们来仔细分析下它的保障。

重疾虽然能够赔付3次,但是有一个重疾分组,我们要重点注意疾病分组,因为疾病分组关系到我们理赔。

很多人对疾病分组总是懵懵懂懂。其实很简单,同一个组内,只能赔一种疾病,赔完其他的疾病就不能再赔了。第二次要得了其他组的疾病,才能再申请理赔。

对于我们来说,较好的分组方式,就是把高发的重疾分散在尽量多的组内。这样保障能力更强。

如果很多种高发重疾在同一组,这和单次赔付的差别就很小了。

我们来看看弘康多倍保单重大疾病分组:

A组主要重大疾病:恶性肿瘤(俗称癌症)、重大器官移植术或造血干细胞移植术、慢性肝功能衰竭失代偿期、I型糖尿病;

B组主要重大疾病:脑中风后遗症、良性脑肿瘤、脑炎或脑膜炎后遗症、瘫痪、严重帕金森病、重症肌无力;

C组主要重大疾病:急性心肌梗塞、冠状动脉搭桥术、心脏瓣膜手术、主动脉手术、严重冠心病;

D组主要重大疾病:终末期肾病(或称慢性肾功能衰竭尿毒症期)、严重Ⅲ度烧伤。

可以看出,在弘康多倍保的分组里面,每一组都有高发的重大疾病,每一组都有出现理赔的可能,因此保鱼君认为它的分组还算是合理的,并不完美无缺,但也还算中规中矩。

3次赔付看起来很不错,但重疾对我们身体的伤害巨大呀,对于中老年人来说,撑过三次重疾是比较困难的。市场上很多赔5次6次的的重疾险,看着似乎很不错,其实不中用,只是为了价格能卖高点!

保鱼君在华夏福中详细分析过轻症,所以弘康多倍保就简单的说下轻症的保障!轻症保障的种类有55种,轻症赔付2次,每次赔付基本保额的30%,分为4组,8大高发轻症也包含在内!

如果被保人不幸得了合同约定里的轻症或者重疾,那么保险公司在给付轻症重疾保险金的同时,后续保费也不用再交了,保障继续有效!

1、选好你的保险业务员

我们知道,大多数人买保险的时候根本不会去看保险合同,毕竟保险合同那是相当的晦涩难懂,想真正搞明白还是很有难度的。

这个时候,保险业务员的重要性就体现出来了,给你选保险、讲知识、讲条款。

不过说实在的,我国的保险业务员虽然多,但是大多七天培训直接上岗,业务员的专业素质我只能说:听天由命。

如果运气好,遇到一个好的、专业的业务员,就是福气!

如果遇到不懂装懂的业务员,被忽悠买了错的保险,过了几十年后才发现用不了,想想就觉得气人!

保险这个东西,只有在买对的情况下才能真正发挥作用。

所以,买保险前,选好你的保险业务员,不管他是你的亲戚朋友还是同学,关系归关系,买卖归买卖,专业能力不过关的直接否掉。

2、提前了解你要买的保险

保险种类繁多,保险公司的产品也是隔三岔五就更新一波,不过呢,万变不离其宗,买保险时侧重点其实就这么多。

重疾险:一定要买带轻症保障的,并且轻症里还一定得有高发轻症,例如原位癌、不典型心梗、冠状介入动脉手术、轻度脑中风等等;

意外险:综合意外险保额一定得足够高!什么交通意外、到期返还都是浮云,直接忽略掉;

医疗险:不限医保、100%报销比例、有特殊门诊,放/化疗和靶向治疗费用都报销的医疗险才是真优秀!

寿险:比较简单,重点看一下免责条款就好了,条款越少越好,价格越便宜越好;

年金险:没什么好说的,保障完善以后,随便你怎么买着玩儿。

3、贵的保险不一定好

“某福”的大名想必都听过吧,保障缺一堆,价格贵一倍。

所以,买保险的时候,还真不是“一分价钱一分货”,不要迷信什么“贵的就是好的”!

保险产品不是衣服鞋子。保险的本质是金融产品,类似股票、证券等。它的成本不是具体的“材料”,而是风险保障+运营成本。

也就是说,保险产品之间,不存在传统意义上的“质量”好坏,只有成本和收益的差别。成本即我们要交的保费,收益就是出险后获得的理赔。

总体来说,中国人寿是一个很靠谱的保险公司,不管是公司整体实力还是产品方面有值得夸的地方。

但不管是公司还是产品,没有最好只有适不适合自己,只有不断完善的方案,适合自己的才是最好的。

另外,再着重强调一下,买保险一定首先考虑产品本身然后是公司情况!因为任何一家保险公司都真的没那么容易就倒闭!所以答应我,不要再杞人忧天了!

“授之以鱼不如授之以渔”,希望保鱼君的分析能对大家有用!有兴趣进一步了解的朋友,欢迎关注保鱼君的公众号:我爱多保鱼。

世界上没有完美的保险,根据自己的偏好和情况出发才是王道。每个产品的存在都有其背后的商业道理。保鱼君只拨开云雾,给粉丝们看保险的“日月”。